ખરાબ ક્રેડિટ સ્કોર લોન લેવામાં અડચણ બની રહ્યો છે? તો આવી રીતે સુધારો ક્રેડિટ સ્કોર

ક્રેડિટ સ્કોર અથવા CIBIL સ્કોર એ એક ઈન્ડિકેટર છે જે તમારી ક્રેડિટ હિસ્ટ્રી એટલે કે દેવા અને નાણાંના સંચાલનનો રેકોર્ડ દર્શાવે છે. તે 300થી 900ની વચ્ચે હોય છે. ક્રેડિટ સ્કોર 900ની જેટલો નજીક હશે, લોન મેળવવાની શક્યતાઓ તેટલી વધારે હોય છે.. ખરાબ ક્રેડિટ સ્કોર કેટલીક ટિપ્સ દ્વારા સુધારી શકાય છે..

MONEY9 GUJARATI: પ્રમોદ તેની અગાઉની પર્સનલ લોન (Personal Loan)ની કેટલીક EMI ચૂકવી શક્યો નહોતો… જેના કારણે તેનો ક્રેડિટ સ્કોર (Credit score) ડિસ્ટર્બ થઈ ગયો… તે હોમ લોન (Home Loan) લેવાનું વિચારી રહ્યો છે… પરંતુ તેની ચિંતા તેના ક્રેડિટ સ્કોરને લઈને છે… તેના મનમાં સવાલ છે કે ખરાબ ક્રેડિટ સ્કોરને કેવી રીતે સુધારી શકાય? શું તે સ્કોર સુધારીને ફરીથી લોન લઈ શકશે? ક્રેડિટ સ્કોર કેવી રીતે ઠીક કરવો? પ્રમોદના આ બધા પ્રશ્નોના જવાબો શોધતા પહેલા, ચાલો જાણીએ કે શું હોય છે ક્રેડિટ સ્કોર?

શું હોય છે ક્રેડિટ સ્કોર?

ક્રેડિટ સ્કોર અથવા CIBIL સ્કોર એ એક ઈન્ડિકેટર છે જે તમારી ક્રેડિટ હિસ્ટ્રી એટલે કે દેવા અને નાણાંના સંચાલનનો રેકોર્ડ દર્શાવે છે. તે 300થી 900ની વચ્ચે હોય છે. 750થી ઉપરનો સ્કોર વધુ સારો માનવામાં આવે છે. .. 550થી 750ની વચ્ચેનો સ્કોર સારો એટલે કે સરેરાશ ગણવામાં આવે છે. .. જ્યારે 549 કરતા ઓછો સ્કોર ખરાબ એટલે કે લો ક્રેડિટ સ્કોર માનવામાં આવે છે… ક્રેડિટ સ્કોર 900ની જેટલો નજીક હશે, લોન મેળવવાની શક્યતાઓ તેટલી વધારે હોય છે.. ખરાબ ક્રેડિટ સ્કોર કેટલીક ટિપ્સ દ્વારા સુધારી શકાય છે..

જો તમારી પાસે કોઈ બાકી દેવા હોય, તો તે CIBIL સ્કોરમાં દેખાય છે… જ્યાં સુધી તમે તેને ચૂકવો નહીં,,તે તમારા ક્રેડિટ સ્કોરને નુકસાન પહોંચાડે છે… ક્રેડિટ સ્કોર સુધારવા માટે બાકી દેવાની ચૂકવણી કરવી જરૂરી છે. … તમે બાકી નાણાં ચૂકવવા માટે તમારી મજબૂરી વિશે બેંકને જણાવીને વધારાનો સમય માંગી શકો છો… બાકી દેવું ધીમે ધીમે ઘટાડવાનો પ્રયાસ કરો…

ક્રેડિટ સ્કોર સુધારવા માટે બાકી દેવા ચૂકવવા જરૂરી

જો તમે લોનની EMI કે ક્રેડિટ કાર્ડ બિલ સમયસર નથી ચૂકવતા,, તો તે તમારા ક્રેડિટ સ્કોરને અસર કરે છે. આવી સ્થિતિમાં તમે સમયસર EMI ચૂકવો તે જરૂરી છે. સમયસર EMI અથવા ક્રેડિટ કાર્ડ બિલ ચૂકવવાથી તમે બેંકની નજરમાં વિશ્વાસપાત્ર ગ્રાહક બની શકશો,, અને ક્રેડિટ સ્કોર પણ સુધરશે… જો તમને લાગે કે તમે પેમેન્ટની તારીખ ભૂલી જશો.. તો તમે ફોનમાં રિમાઇન્ડર સેટ કરી શકો છો… જો કે, ધ્યાનમાં રાખો કે ક્રેડિટ કાર્ડ એટલે કે લોનનો વધુ પડતો ઉપયોગ દર્શાવે છે કે તમે તમારી કમાણીથી કામ નથી ચલાવી શકતા,, તેથી જ તમે વારંવાર લોન લઈ રહ્યા છો.

ક્રેડિટ લિમિટના 30% થી વધુ ખર્ચ ના કરવો

જ્યારે તમે ક્રેડિટ કાર્ડ લો છો, ત્યારે તમને ક્રેડિટ લિમિટ મળે છે. તમે ક્રેડિટ લિમિટ સુધીની રકમ ખર્ચી શકો છો. ક્રેડિટ યુટિલાઈઝેશન રેશિયો, એટલે કે ટોટલ લિમિટમાંથી ખર્ચ 30 ટકાથી વધુ ન હોવો જોઈએ… ઉદાહરણ તરીકે, જો ક્રેડિટ લિમિટ 2 લાખ રુપિયાની છે તો તમે 60 હજાર રુપિયા સુધીનો ઉપયોગ કરી શકો છો… જો કે, તે વધુ સારું રહેશે કે લોન એટલી જ લો જેટલી સરળતાથી ભરી શકો… ક્રેડિટ કાર્ડની સમગ્ર રકમ ચૂકવવી અને સંપૂર્ણ ક્રેડિટ લિમિટનો ઉપયોગ ન કરવા જેવા પગલાં લઈ શકો છો…

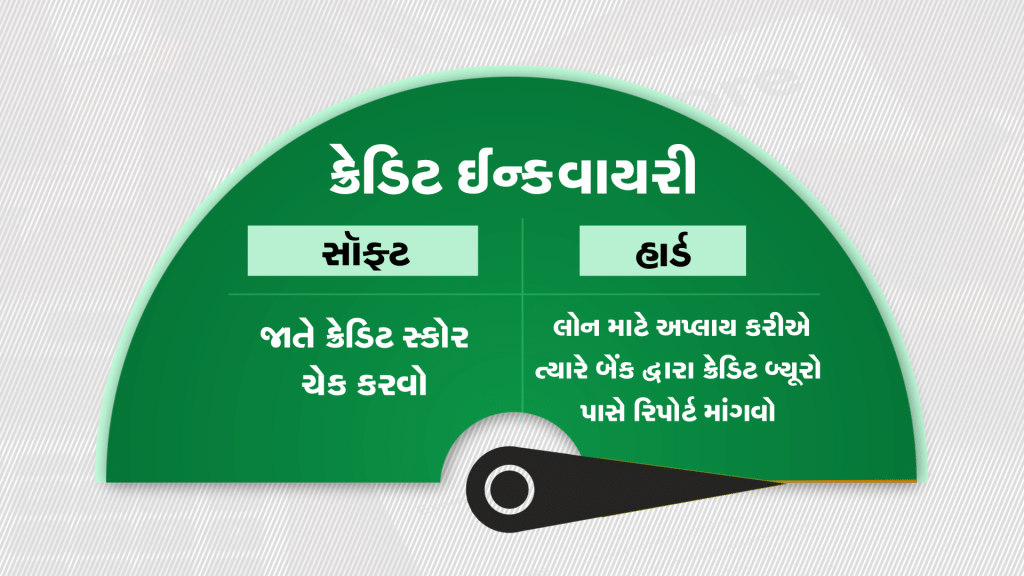

લોનની હાર્ડ ઈન્ક્વાયરીથી બચો

એ પણ ધ્યાનમાં રાખો કે વ્યક્તિએ ટૂંકા ગાળામાં વધુ વખત લોન માટે અપ્લાય કરવાનું ટાળવું જોઈએ… બે પ્રકારની ક્રેડિટ ઈન્ક્વાયરી હોય છે… સૉફ્ટ અને હાર્ડ ઈન્ક્વાયરી… જ્યારે તમે ક્રેડિટ સ્કોર ચેક કરો છો, ત્યારે તેને સૉફ્ટ ઈન્ક્વાયરી ગણવામાં આવે છે. તેની તમારા ક્રેડિટ સ્કોર પર કોઈ અસર થતી નથી. પરંતુ લોન માટે અપ્લાય કરતી વખતે બેંક ક્રેડિટ બ્યૂરો પાસેથી તમારો ક્રેડિટ રિપોર્ટ માંગે છે. તો તેને હાર્ડ ઈન્ક્વાયરી ગણવામાં આવે છે… ટૂંકા સમયમાં વારંવાર લોન માટે અપ્લાય કરવાનું ટાળો… આ લોનને લઈને તમારી ભૂખ એટલે કે હંગરી બિહેવિઅર બતાવે છે..અને તે ક્રેડિટ સ્કોર પર અસર પાડે છે…

ક્રેડિટ હિસ્ટ્રીમાં ગડબડથી પણ બગડી શકે છે સિબિલ સ્કોર

ઘણી વખત ક્રેડિટ હિસ્ટ્રીમાં ગડબડને કારણે પણ ક્રેડિટ સ્કોર બગડી શકે છે. તેમાં એકાઉન્ટની ખોટી વિગતો, ચૂકવેલ લેણાં સંબંધિત સાચી માહિતી અપડેટ ન હોવી જેવી બાબતોનો સમાવેશ થઈ શકે છે… ટ્રાન્સ યુનિયન CIBIL, એક્સપિરિયન જેવા ક્રેડિટ બ્યૂરોમાં ફરિયાદ કરીને તમે તેનેસુધારી શકો છો.. ભૂલ સુધરી ગયા પછી તમારો ક્રેડિટ સ્કોર સુધરી શકે છે…તમારો ક્રેડિટ સ્કોર અને રિપોર્ટ્સ નિયમિતપણે ચેક કરવું જરૂરી છે..

આ સ્ટેપ્સને ફૉલો કરીને, તમે પણ પ્રમોદની જેમ તમારો ક્રેડિટ સ્કોર સુધારી શકો છો… અને નવી લોન માટે અરજી કરી શકો છો… સ્કોરને સુધારવા માટે કોઈ નિશ્ચિત સમય નથી… તેથી આ રીતોનો તમારી રેગ્યુલર પ્રેક્ટિસમાં સમાવેશ કરવો પડશે. … જો તમારો ક્રેડિટ સ્કોર સારો છે, તો તમે ઓછા વ્યાજ દરે લોન મેળવી શકો છો… લોન આપતી વખતે, ક્રેડિટ સ્કોર ઉપરાંત, બેંકો ઈનકમ, ખર્ચ, ઉંમર, નોકરી, લોન ચૂકવવાની ક્ષમતા જેવી બાબતોને પણ ધ્યાનમાં લે છે… ત્યાર બાદ જ લોન અપ્રૂવ થાય છે.

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો