ક્રેડિટ કાર્ડ કે પર્સનલ લોન લેતા પહેલા જાણી લો અનસિક્યોર્ડ લોનના જોખમ

બેંકો અને NBFCએ બિઝનેસ અને આવક વધારવા માટે અનસિક્યોર્ડ લોનનું આડેધડ વિતરણ કર્યું... આનાથી ધંધામાં વધારો તો થયો પરંતુ જોખમો પણ ઉભા થયા... તેને રોકવા માટે RBIને પોતે જ કડક થઈ અનસિકોર્ડ લોન પર લગામ કસવી પડી... આવી સ્થિતિમાં, તમારા માટે એ જાણવું મહત્વપૂર્ણ છે કે અનસિક્યોર્ડ લોન શું છે... તેને શા માટે ટાળવી જોઈએ અને RBIના નિર્ણયની તમારા પર શું અસર પડશે...

MONEY9 GUJARATI: અનસિક્યોર્ડ લોન (Unsecured Loans), ખાસ કરીને નાની રકમની પર્સનલ લોનને (Personal Loan) લઈને ઘણો હોબાળો થઈ રહ્યો છે… બેંકો (Bank) અને એનબીએફસીએ (NBFCs) બિઝનેસ અને આવક વધારવા માટે અનસિક્યોર્ડ લોનનું આડેધડ વિતરણ કર્યું… આનાથી ધંધામાં વધારો તો થયો પરંતુ જોખમો પણ ઉભા થયા… તેને રોકવા માટે આરબીઆઈને (RBI) પોતે જ કડક થઈ અનસિક્યોર્ડ લોન પર લગામ કસવી પડી… આવી સ્થિતિમાં, તમારા માટે એ જાણવું મહત્વપૂર્ણ છે કે અનસિક્યોર્ડ લોન શું છે… તેને શા માટે ટાળવી જોઈએ અને RBIના નિર્ણયની તમારા પર શું અસર પડશે… ચાલો જાણીએ.

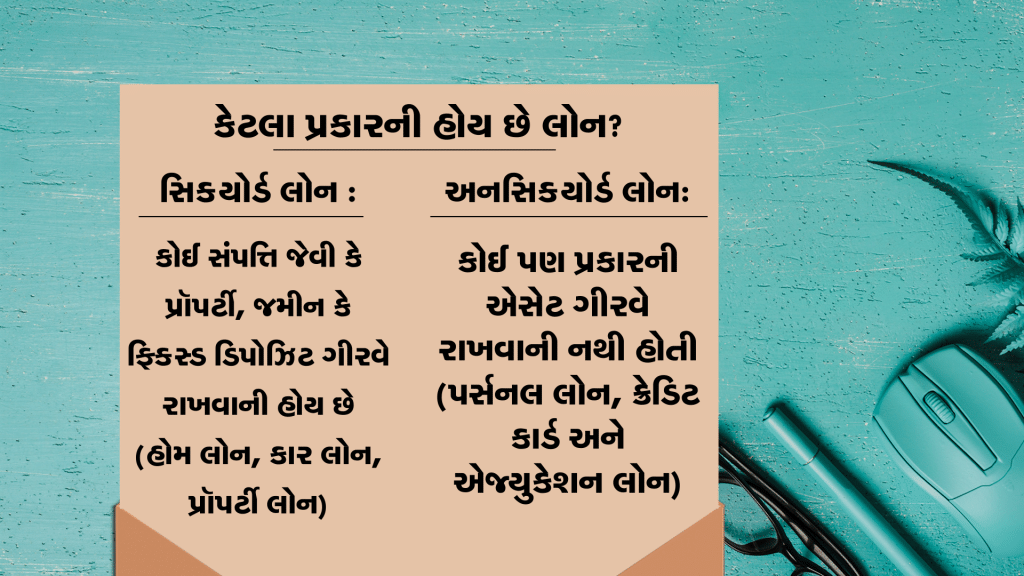

બે પ્રકારની હોય છે લોન

લોન (Loan) એટલે કે દેવું બે પ્રકારનું હોય છે… સિક્યોર્ડ લોન અને અનસિક્યોર્ડ લોન… સિક્યોર્ડ લોનમાં તમારે કોઈ પણ સંપત્તિ જેવી કે પ્રોપર્ટી, જમીન કે ફિક્સ ડિપોઝીટ,, કોલેટરલ એટલે કે ગીરવે રાખવાની હોય છે… પછી જ તમને લોન મળે છે… જેવી કે હોમ લોન, કાર લોન, પ્રોપર્ટી લોન… જ્યારે અનસિક્યોર્ડ લોનમાં તમારે કોઈપણ પ્રકારની સંપત્તિ ગીરવે રાખવાની જરૂર નથી… જેમ કે પર્સનલ લોન, ક્રેડિટ કાર્ડ અને એજ્યુકેશન લોન…

સિક્યોર્ડ લોન: બેંકોનું જોખમ ઓછું

સિક્યોર્ડ લોનમાં બેંકોનું જોખમ ઓછું છે.. કારણ કે તમે લોન સામે એસેટ મોર્ગેજ કરી છે. જો તમે લોન ચૂકવવામાં અસમર્થ રહો છો, તો તેને વેચીને પૈસા વસૂલવામાં આવે છે. અનસિક્યોર્ડ લોનમાં કોઈ એસેટ બેકિંગ નથી હોતી,, જેના કારણે, ત્યાં બેંકોની મૂડી પર વધુ જોખમ રહે છે… વધુ જોખમને કારણે, અનસિક્યોર્ડ લોન પરનો વ્યાજ દર સિક્યોર્ડ લોન કરતાં વધારે હોય છે…

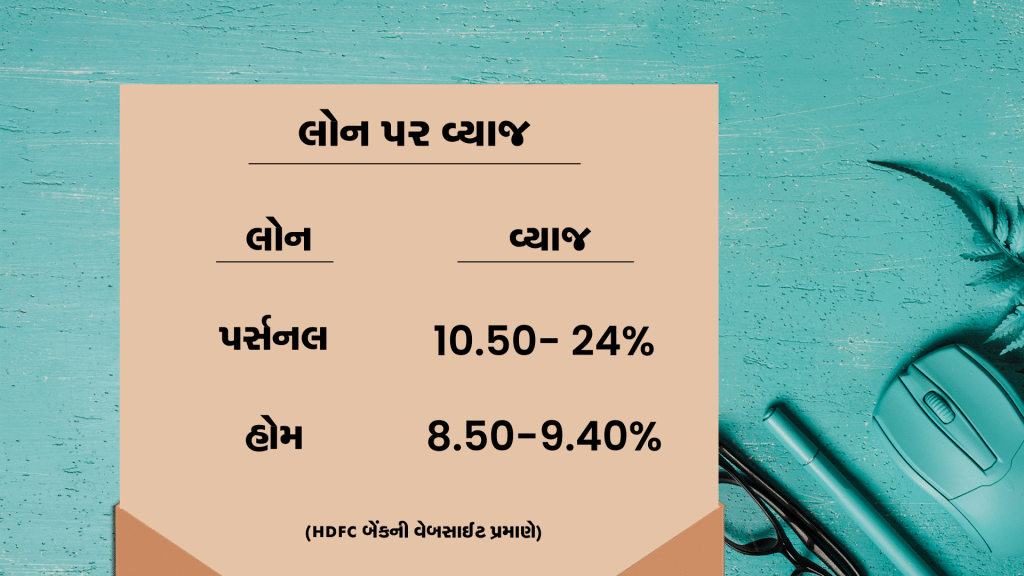

HDFC બેંકની વેબસાઈટ અનુસાર, પર્સનલ લોનનો વ્યાજ દર 10.50થી 24 ટકાની વચ્ચે હોય છે… જ્યારે હોમ લોનનો વ્યાજ દર 8.50થી 9.40 ટકાની વચ્ચે છે… બંને લોનના શરૂઆતના ઈન્ટરેસ્ટ રેટમાં 2 ટકાનો તફાવત છે… સામાન્ય રીતે, ઈન્ટરેસ્ટ રેટમાં આના કરતાં વધુનો તફાવત હોઈ શકે છે… બીજી બાજુ, જો આપણે ક્રેડિટ કાર્ડની વાત કરીએ તો, જો નિયત તારીખ સુધીમાં બિલ ચૂકવવામાં ન આવે, તો દર મહિને 3થી 4 ટકા એટલે કે વાર્ષિક 36 થી 48 ટકા વ્યાજ ચૂકવવું પડે છે..

ઝડપથી વધી રહ્યું છે ક્રેડિટ કાર્ડનું ચલણ

ક્રેડિટ કાર્ડ હોય કે પર્સનલ લોન, મોટી સંખ્યામાં લોકો તેમની આર્થિક જરૂરિયાતો માટે તેમનો આશરો લે છે… છેલ્લા કેટલાક વર્ષોમાં ક્રેડિટ કાર્ડનો ટ્રેન્ડ ઝડપથી વધ્યો છે… આવનારા દિવસો તેના માટે મુશ્કેલ બનવાના છે કારણ કે રિઝર્વ બેંકે પર્સનલ લોન અને ક્રેડિટ કાર્ડ સહિત અનસિક્યોર્ડ લોન કેટેગરીના ઉત્પાદનો માટેના નિયમોને કડક બનાવ્યા છે. હવે અનસિક્યોર્ડ લોન પર આરબીઆઈની કડકાઈ અને તમારા પર તેની અસર વિશે વાત કરીએ…

અનસિક્યોર્ડ લોન કેટેગરીના ઉત્પાદનો માટે RBI કડક

રિઝર્વ બેંકે નવેમ્બર 2023માં બેંકોના અનસિક્યોર્ડ લોન પોર્ટફોલિયોને લઈને એક અપડેટ બહાર પાડ્યું હતું… આમાં RBIએ કહ્યું હતું કે બેંકો અને NBFCએ તેમના અનસિક્યોર્ડ લોન પોર્ટફોલિયો માટે વધુ મૂડી અલગ રાખવાની જરૂર પડશે… આનું કારણ છે અનસિક્યોર્ડ લોનમાં અસાધારણ વૃદ્ધિ…રિપોર્ટ પ્રમાણે, પર્સનલ લોન અને ક્રેડિટ કાર્ડ્સે ઓવરઓલ લોન ગ્રોથને મોટા માર્જિનથી પાછળ છોડી દીધી છે…આ સાથે, પર્સનલ લોન (ખાસ કરીને રૂ.10થી 50 હજારની લોન) અને ક્રેડિટ કાર્ડ જેવી રિટેલ લોનમાં ડિફોલ્ટના કેસમાં વધારો થયો છે અને સમયસર ચુકવણીના કેસમાં ઘટાડો થયો છે.

RBIના પગલાંથી વ્યાજ દરોમાં થશે વધુ વધારો

અનસિક્યોર્ડ લોન પર રિસ્ક વેઇટેજ વધારવા માટે ભારતીય રિઝર્વ બેંકનું પગલું એટલે કે વધુ મૂડીને બાજુએ રાખવાથી આવનારા દિવસોમાં પર્સનલ લોન અથવા ક્રેડિટ કાર્ડ મેળવવામાં સમસ્યા ઊભી થઈ શકે છે… સ્વાભાવિક રીતે, આ પગલું બેંકો, NBFCs અને ક્રેડિટ કાર્ડ પ્રોવાઈડર્સ પાસે મૂડીની અછત સર્જાશે અને જ્યારે ઓછી મૂડી હશે, ત્યારે તેઓ ઓછી લોન વહેંચી શકશે… જ્યારે ડિમાન્ડ યથાવત્ રહેશે… જેના કારણે લોકોએ આ લોન માટે વધુ વ્યાજ ચૂકવવું પડશે.

ડિફોલ્ટ કરવા પર ક્રેડિટ સ્કોર થશે ખરાબ

ક્રેડિટ કાર્ડ અને પર્સનલ લોન જેવી અનસિક્યોર્ડ લોન પરના વ્યાજ દરો પહેલાથી જ ઘણા ઊંચા છે… RBIના પગલાને કારણે વ્યાજ દરો વધુ વધશે… આવી સ્થિતિમાં, જો તમે ક્રેડિટ કાર્ડ પેમેન્ટ અથવા EMI ચૂકી ગયા છો, તો તમારે ભારે વ્યાજ અને પેનલ્ટી તમને દેવાની જાળમાં ફસાવી શકે છે… જો તમે ડિફોલ્ટ કરશો તો તમારો ક્રેડિટ સ્કોર બગડશે… આનાથી ભવિષ્યમાં લોન મેળવવામાં સમસ્યા થશે… લોનની વસૂલાત માટે તમારા પર દાવો માંડવામાં આવી શકે છે. એટલે કે કોર્ટના ચક્કર લગાવવા પડી શકે છે.. આવી સ્થિતિમાં અનસિક્યોર્ડ લોનથી દૂર રહેવું વધુ સારું છે.. યોગ્ય એ રહેશે કે તમે પહેલા પૈસા બચાવો અને પછી ખર્ચ કરો. લોન ત્યારે જ લો જ્યાર તેને સૂકવી શકો..

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો