લોન બેલેન્સ ટ્રાન્સફર કરતા પહેલા તપાસી લેજો આ પાસા

વધેલા EMIમાંથી રાહત મેળવવા માટે ઘણા લોકો હોમ લોન બેલેન્સ ટ્રાન્સફરનો વિકલ્પ પસંદ કરે છે.આમાં, તમારી લોન એક બેંકમાંથી બીજી બેંકમાં ટ્રાન્સફર થાય છે... લોન ટ્રાન્સફર ઓછા વ્યાજ દર, સારો ટેન્યોર અને કેટલીકવાર સારી સર્વિસ માટે કરવામાં આવે છે… જો કે કેટલીક ભૂલો છે જે તમારે ટાળવી જોઈએ.. જેથી કરીને તમે શક્ય તેટલા પૈસા બચાવી શકો... ચાલો હવે જાણીએ તે ભૂલો વિશે જે તમારે ટાળવાની છે.

Money9 Gujarati: મોંઘી EMIએ ક્યાંક તમારી પણ ઉંઘ નથી ઉડાવી દીધી ને… રેપો રેટમાં (Repo rate) વધારાને કારણે વ્યાજ દરો (Interest rate) ખૂબ ઊંચા છે… તેનાથી હોમ લોનના દર, EMI કે પછી ટેન્યોર (Tenure) વધી ગયો છે… વધેલા EMIમાંથી રાહત મેળવવા માટે ઘણા લોકો હોમ લોન બેલેન્સ ટ્રાન્સફરનો (Home Loan Balance Transfer) વિકલ્પ પસંદ કરે છે.આમાં, તમારી લોન એક બેંકમાંથી બીજી બેંકમાં ટ્રાન્સફર થાય છે… લોન ટ્રાન્સફર (Loan transfer) ઓછા વ્યાજ દર, સારો ટેન્યોર અને કેટલીકવાર સારી સર્વિસ માટે કરવામાં આવે છે… જો કે કેટલીક ભૂલો છે જે તમારે ટાળવી જોઈએ.. જેથી કરીને તમે શક્ય તેટલા પૈસા બચાવી શકો… ચાલો હવે જાણીએ તે ભૂલો વિશે જે તમારે ટાળવાની છે…

લોન ટ્રાન્સફર કરતા પહેલા તેના ટેન્યોર પર આપો ધ્યાન

હોમ લોન ટ્રાન્સફર કરવાનો નિર્ણય લેતા પહેલા એ તપાસવું જરૂરી છે કે તમારી લોનનો કેટલો ટેન્યોર બાકી છે. જો લોન થોડા વર્ષો પહેલા જ શરૂ કરવામાં આવી હોય એટલે કે મોટાભાગનો ટેન્યોર હજુ બાકી છે અને ઈન્ટરેસ્ટ રેટ વધુ છે તો લોન ટ્રાન્સફર કરવી યોગ્ય રહેશે.. હકીકતમાં, લોનની શરૂઆતમાં EMIનો મોટાભાગનો હિસ્સો વ્યાજમાં જાય છે… આવી સ્થિતિમાં, વ્યાજ દરમાં થોડો ઘટાડો,,લાંબાગાળે ઘણું વ્યાજ બચાવી શકે છે.

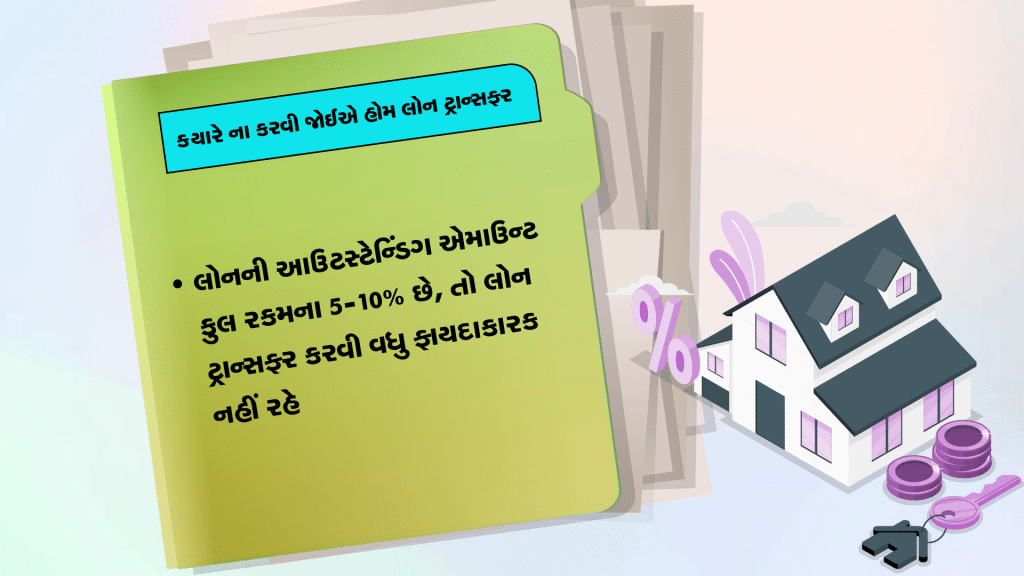

જો તમારી લોન ઘણી જૂની છે અને તેને સમાપ્ત થવામાં થોડા જ વર્ષો બાકી છે અથવા લોનની બાકી રકમ લોનની કુલ રકમના માત્ર 5 થી 10 ટકા જ છે, તો હોમ લોન ટ્રાન્સફર કરવી બહુ ફાયદાકારક નહીં રહે… કારણ કે લોનના છેલ્લા દિવસોમાં, તમારી EMIનો મોટાભાગનો હિસ્સો પ્રિન્સિપલ પેમેન્ટ એટલે મૂળ રકમની ચુકવણીનો હોય છે… આવી સ્થિતિમાં, શક્ય છે કે લોન ટ્રાન્સફરની કિંમત એડજસ્ટ કર્યા પછી,,તમને કોઈ ફાયદો ના મળી રહ્યો હોય..

બેંક બદલવા માટે ઓછું વ્યાજ એકમાત્ર માપદંડ ન હોવું જોઈએ

એક બેંકમાંથી બીજી બેંકમાં હોમ લોન ટ્રાન્સફર કરતી વખતે મોટાભાગના લોકો માત્ર એ જ જુએ છે કે વ્યાજ દર કેટલો ઓછો છે… જો કે, હોમ લોન ટ્રાન્સફરમાં તમારે કેટલાક ચાર્જ પણ ચૂકવવા પડે છે… આવા કિસ્સામાં કેટલાક અન્ય પાસાઓ જેવા કે લોન ટ્રાન્સફરથી કુલ બચત, લોનનો ટેન્યોર, બેલેન્સ ટ્રાન્સફરના ચાર્જિસને ધ્યાનમાં લો… જૂની બેંકની જેમ, નવી બેંક પણ લોન ટ્રાન્સફર પર પ્રોસેસિંગ ફી, લીગલ અને વેલ્યૂએશન ફી જેવા ચાર્જ વસૂલશે… આ તમામ ખર્ચ ઉમેર્યા પછી જ નક્કી કરો કે તમને બેલેન્સ ટ્રાન્સફરથી ફાયદો થઈ રહ્યો છે કે નહીં.

બેલેન્સ ટ્રાન્સફરનો વિકલ્પ પસંદ કરતા પહેલા, હોમ લોનના ટેન્યોરને કાળજીપૂર્વક ધ્યાનમાં લો. આ એક ખૂબ જ મહત્વપૂર્ણ પાસું છે. જો લોનનો ટેન્યોર લાંબો હોવાના કારણે તમારી EMIની રકમ ઓછી છે, તો તેનો અર્થ એ કે તમારે વધુ વ્યાજ ચૂકવવું પડશે. લાંબા ટેન્યોરને કારણે મહિનાની EMI ચોક્કસપણે ઘટશે, પરંતુ એકંદરે તમારે વ્યાજના રૂપમાં વધુ પૈસા ચૂકવવા પડશે… તેથી, EMI ઘટાડવા માટે ટેન્યોરને વધુ લાંબો ન રાખો.

દરેક બેંકના ટર્મ એન્ડ કન્ડીશન્સ અલગ-અલગ હોય છે… જે બેંક, NBFC અથવા હાઉસિંગ ફાઇનાન્સ કંપનીને તમે લોન ટ્રાન્સફર કરી રહ્યા છો તેના નિયમો અને શરતોને ધ્યાનથી વાંચો… કારણ કે કેટલીક શરતો ગુંચવણભરી હોઈ શકે છે… બેંકની સેવા કેવી છે તેની પણ તપાસ કરો… જેથી તમારે નાના-નાના કામ માટે વારંવાર બેંકની મુલાકાત ન લેવી પડે… બેંક બદલવા માટે ઓછું વ્યાજ એ એકમાત્ર માપદંડ ન હોવો જોઈએ…

હોમ લોન ટ્રાન્સફર કરતા પહેલા આટલું અવશ્ય કરો

જો તમે પણ હોમ લોન બેલેન્સ ટ્રાન્સફર કરાવવાનું વિચારી રહ્યા છો, તો સૌથી પહેલા તમારી જૂની બેંક સાથે વાત કરો… ઘણી વખત બેંકો તેમના ગ્રાહકોને ગુમાવવા નથી માંગતી અને કાઉન્ટર ઑફર આપી દે છે… આવી સ્થિતિમાં, તમે હોમ લોન બેલેન્સ ટ્રાન્સફરમાં થનારા ખર્ચ અને અન્ય ઝંઝટથી બચી જાવ છો… જો બેંક સહમત ન હોય, તો તમારી લોન ટ્રાન્સફર કરવાનો વિકલ્પ છે જ…. આવી સ્થિતિમાં તમારે માત્ર એક નહીં પરંતુ 5થી 6 બેંકો સાથે વાત કરવી જોઈએ,, જેથી તમે બેસ્ટ ડીલ મેળવી શકો. લોન ટ્રાન્સફર ત્યારે જ કરાવો જ્યારે ટોટલ સેવિંગ્સ, ટ્રાન્સફર કૉસ્ટ કરતાં વધુ હોય…

પર્સનલ ફાઇનાન્સ અંગે લેટેસ્ટ અપડેટ મેળવવા માટે Money9 App ડાઉનલોડ કરો